炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

摘 要

后市观点及投资策略 ]article_adlist-->本周(0506-0510)海外美股、美债收涨,铜、金反弹创近期新高,我们认为整体上海外处在前期交易“再滞胀”的反向延长线上。回溯来看,由于4月科技股业绩强劲,且我们看到台积电4月销售延续了24q1强势表现,业绩对科技股的支撑还在继续,行情甚至可能扩散,美股基本收复失地;同时由于金、铜先后于4月下旬、5月上旬迎来驻点小幅回落,美债10Y也基本回到了“再滞胀”交易前的位置。后市如何看?我们认为短期海外交易“再通胀”概率仍较大,美债表现或弱于美股,美元因此存在支撑,或对近期非美货币的反弹存在压制。 国内方面,权益整体以震荡为主,宽基、双创指数表现较弱,但中证转债指数(000832)“逆势”上涨,周K收涨接近2%,等权指数涨幅更是接近2.4%。风格拆解来看,低价拉动显著,高价次之,中价最弱。同时我们统计了从4月26日以来各风格表现,发现低价、较低评级(AA-及以下)、小盘标的表现更好,可以说4月中旬以后我们建议从低价小盘轮动到低价大盘,以控制短期回撤的想法低估了市场对相关政策理解的理性程度。 整体来看,从海外、国内两个维度来说,4月中旬前后的交易主线均发生了一定程度的逆转,虽然我们仍倾向于维持前周观点,即从建议关注到建议实际轮动到低价高波转债标的,但短期后市市场方向上如何演绎的不确定性较上周末边际有所扩大。 具体来说,我们认为后市市场主线或有二:再通胀和出口出海,同时各类题材持续轮动,这其中同低价高波策略较契合的为再通胀主线,出口出海主线建议利用权益仓位来做布局,以互为补充。 本周预测转债下修概率最大的前十名分别为:文科转债、中装转2、帝欧转债、富春转债、岭南转债、城地转债、绿茵转债、本钢转债、天创转债、亚药转债。 |

风险提示:1)正股退市和信用违约风险;2)流动性环境收紧风险;3)权益市场超跌风险;4)地缘政治危机影响;5)行业政策调控超预期。

周度市场回顾

权益市场方面,本周(5月6日-5月10日)权益市场总体上涨;上证综指累计上涨1.60%,收报3154.55点;深证成指累计上涨1.50%,收报9731.24点;创业板指累计上涨1.06%,收报1878.17点;沪深300累计上涨1.72%,收报3666.28点。转债市场方面,转债市场整体上涨,上涨幅达1.93%,收报402.48点。

2.1. 权益市场总体上涨,多数行业上涨

本周(5月6日-5月10日)权益市场总体上涨;两市日均成交额较上周放量约2207.62亿元至9081.82亿元,周度环比回升311.39%,北上资金全周净流入17.11亿元。

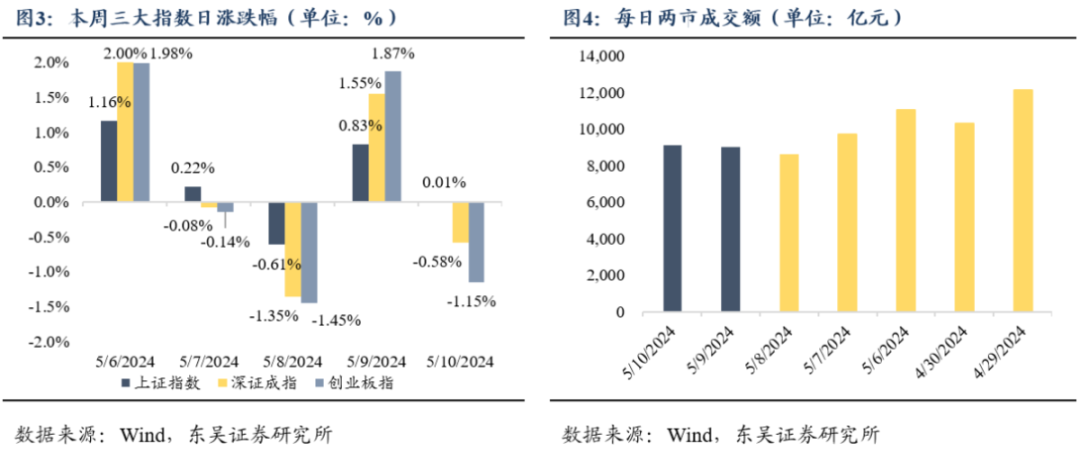

具体来看,周一(05月06日)上证指数、深证成指、创业板指分别上涨1.16%、2.00%、1.98%;总体上个股涨多跌少,全市场超4500只个股上涨。两市成交额11025亿,较上个交易日放量719亿。盘面上,合成生物、化学制品、石墨电极、CRO等板块涨幅居前,ST板块、教育、旅游、量子科技等板块跌幅居前。北向资金全天净买入93.16亿,其中沪股通净买入64.55亿元,深股通净买入28.6亿元。周二(05月07日)上证指数、深证成指、创业板指分别上涨/下跌0.22%、-0.08%、-0.14%;总体上个股涨多跌少,全市场超3000只个股上涨。两市成交额9687亿,较上个交易日缩量1338亿,成交额跌破万亿。盘面上,染料、卫星导航、合成生物、化学制品等板块涨幅居前,ST板块、教育、家电、汽车整车等板块跌幅居前。北向资金全天净卖出21.4亿,其中沪股通净卖出3.51亿元,深股通净卖出17.89亿元。周三(05月08日)上证指数、深证成指、创业板指分别下跌 0.61%、1.35%、1.45%;总体上个股跌多涨少,全市场超4200只个股下跌。两市成交额8644亿,较上个交易日缩量1043亿。盘面上,细胞免疫治疗、合成生物、猪肉、贵金属等板块涨幅居前,AI语料、铜缆高速连接、手机游戏等板块跌幅居前。北向资金全天净卖出40.44亿,其中沪股通净卖出19.99亿元,深股通净卖出20.45亿元。周四(05月09日)上证指数、深证成指、创业板指分别上涨 0.83%、1.55%、1.87%;总体上个股涨多跌少,全市场超4200只个股上涨。两市成交额9011亿,较上个交易日放量367亿。盘面上,航运、电力设备、军工、细胞免疫治疗等板块涨幅居前,染料、ST板块、合成生物、教育等板块跌幅居前。北向资金全天净买入80.14亿,其中沪股通净买入39.25亿元,深股通净买入40.9亿元。周五(05月10日)上证指数、深证成指、创业板指分别上涨/下跌0.01%、-0.58%、-1.15%;总体上个股跌多涨少,全市场超3800只个股下跌。两市成交额9125亿,较上个交易日放量114亿。盘面上,人造肉、房地产、电力、贵金属等板块涨幅居前,染料、ST板块、飞行汽车、半导体等板块跌幅居前。北向资金全天净卖出63.04亿,其中沪股通净卖出21.34亿元,深股通净卖出41.7亿元。

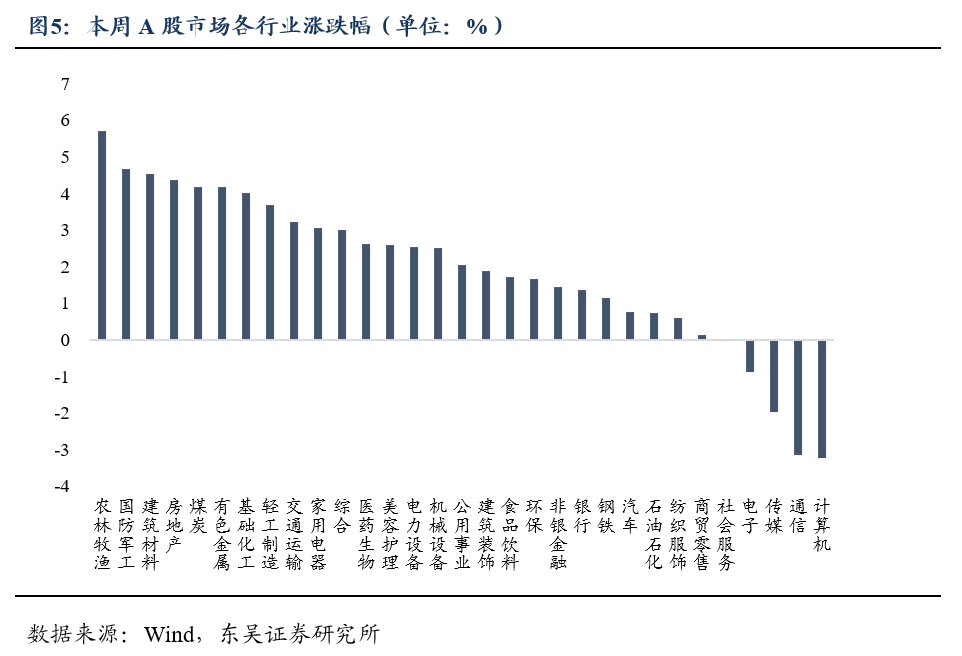

行业方面,本周(05月06日-05月10日)31个申万一级行业中26个行业收涨,其中16个行业涨幅超2%;农林牧渔、国防军工、建筑材料、房地产、煤炭涨幅居前,分别上涨5.70%、4.67%、4.53%、4.38%、4.17%;计算机、通信、传媒、电子、社会服务跌幅居前,跌幅分别达3.24%、3.15%、1.98%、0.89%、0.01%。

2.2. 转债市场整体上涨,多数行业上涨

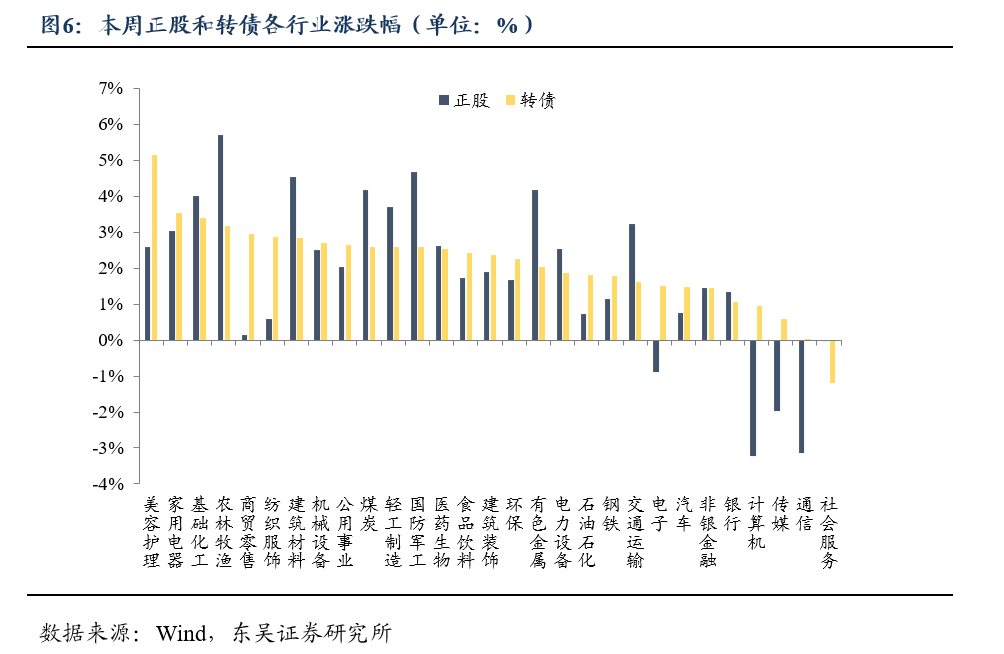

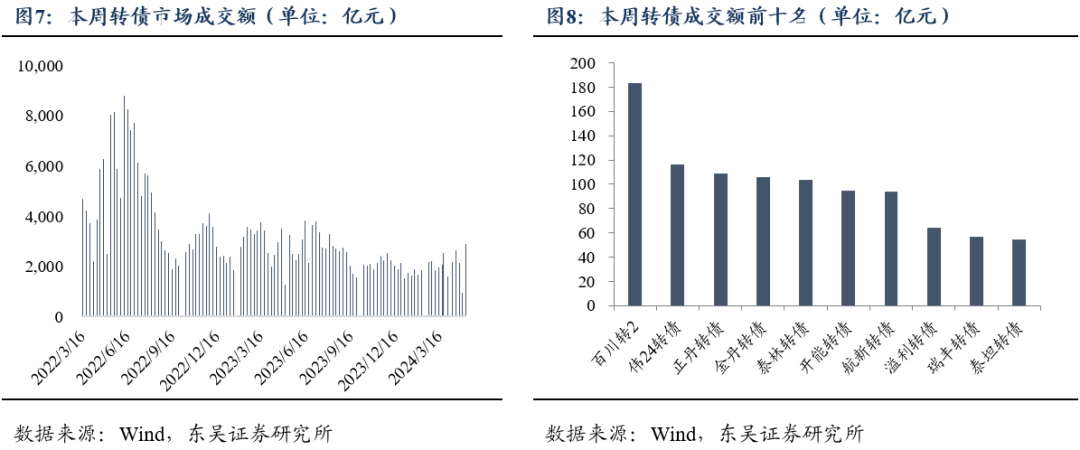

本周(05月06日-05月10日)中证转债指数上涨1.93%,29个申万一级行业中28个行业收涨,其中行业涨幅超过2%的行业共17个。美容护理、家用电器、基础化工、农林牧渔、商贸零售涨幅居前,分别上涨5.15%、3.54%、3.39%、3.17%、2.96%;仅社会服务下跌1.21%。本周转债市场日均成交额为582.59亿元,大幅放量105.76亿元,环比变化22.18%;成交额前十位转债分别为百川转2、伟24转债、正丹转债、金丹转债、泰林转债、开能转债、航新转债、溢利转债、瑞丰转债、泰坦转债;周度前十转债成交额均值达98.19亿元,成交额首位达183.42亿元。从转债个券周度涨跌幅角度来看,约88.15%的个券上涨,约41.30%的个券涨幅在0-1%区间,46.85%的个券涨幅超2%。

转股溢价率方面,本周(5月6日-5月10日)全市场转股溢价率继续回落,本周日均转股溢价率59.66%,较上周下降了1.12pct。分价格区间来看,90元以下和120以上价格区间日均转股溢价率均收窄,其中90元以下价格区间的转债日均转股溢价率走窄幅度最大,为7.60pct;其余价格区间均走阔。分平价区间来看,90以下和120以上的平价区间的日均转股溢价率均收窄,其余平(金麒麟分析师)价区间日均转股溢价率均走阔,其中110-120元平价区间的转债日均转股溢价率走阔幅度最大,为5.30pct。

从各行业溢价率变化来看,本周13个行业转股溢价率走阔,其中3个行业走阔幅度超2pct;社会服务、通信、计算机、纺织服饰、非银金融等行业走阔幅度居前,分别达24.60pct、4.64pct、3.83pct、1.64pct、1.44pct;交通运输、医药生物、商贸零售、基础化工、家用电器等行业走窄幅度居前,分别达13.95pct、7.02pct、5.76pct、4.29pct、4.28pct。

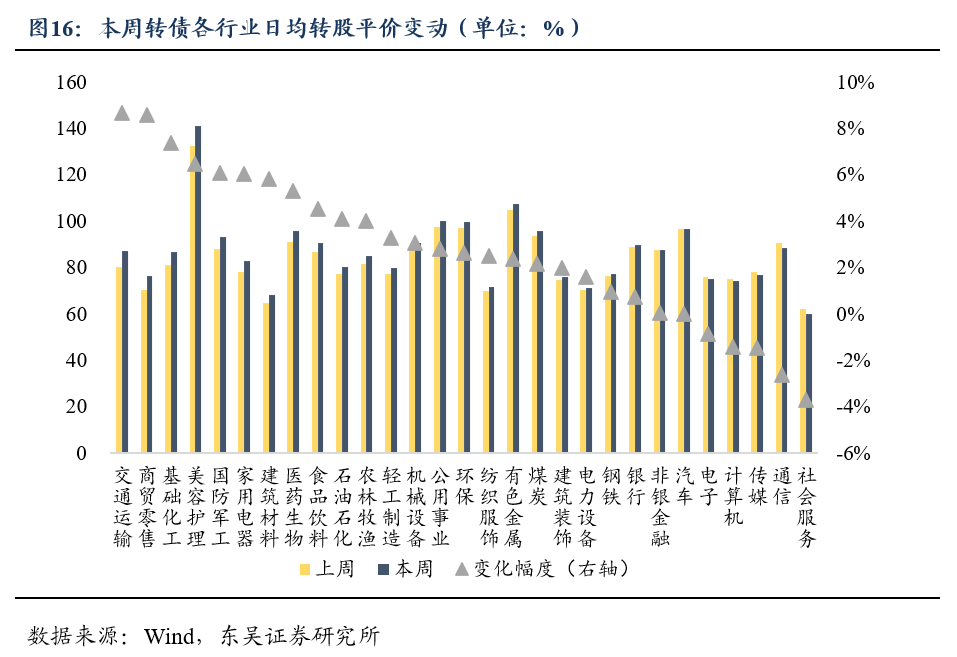

转股平价方面,本周23个行业平价有所走高,其中18个行业走阔幅度超2%;交通运输、商贸零售、基础化工、美容护理、国防军工等行业走阔幅度居前,分别达8.67%、8.55%、7.37%、6.44%、6.08%;社会服务、通信、传媒、计算机、电子等行业走窄幅度居前,分别达3.70%、2.62%、1.47%、1.42%、0.86%。

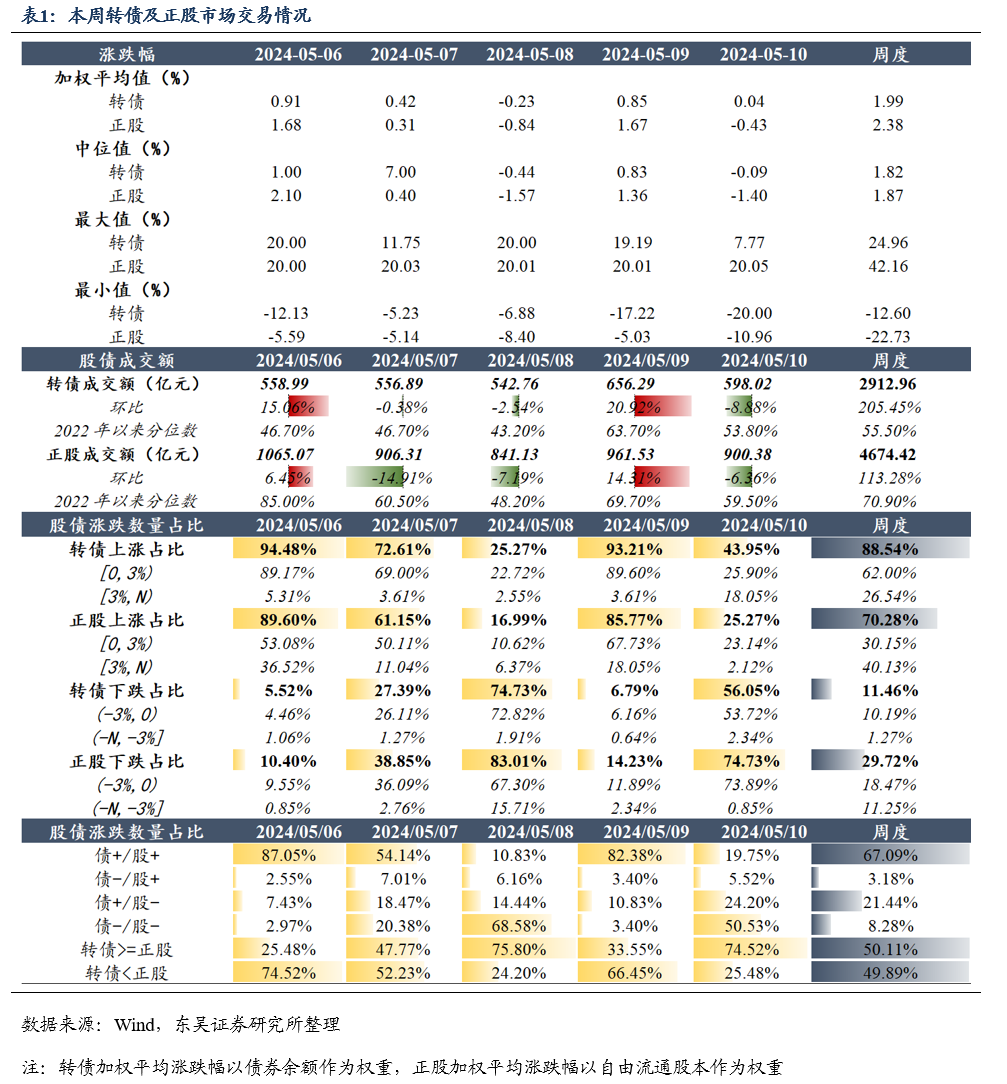

本周(5月06日-5月10日)转债、正股市场周度加权平均涨跌幅、中位数均为正,且相对于转债,正股周度涨幅更大。从成交额来看,本周转债市场成交额环比上升205.45%,并位于2022年以来55.50%的分位数水平;对应正股市场成交额环比增加113.28%,位于2022年以来70.90%的分位数水平;正股、转债成交额均大幅放量,相对于转债,正股成交额涨幅更大且所处分位数水平更高。从股债涨跌数量占比来看,本周约88.54%的转债收涨,约70.28%的正股收涨;约50.11%的转债涨跌幅高于正股;相对于正股,转债个券能够实现的收益更高。综上所述,本周转债市场的交易情绪更优。

具体到交易日:周一(05月6日)转债、正股的涨跌幅加权平均值、中位值均为正值,且正股涨幅更大;转债成交额环比上涨15.06%,正股成交额环比上涨6.45%,分别位于2022年以来46.70%、85.00%的分位数水平;转债、正股总体涨多跌少,约94.48%、89.60%的转债、正股上涨,约74.52%的正股涨跌幅高于转债;总体上看,周一正股市场交易情绪更佳。周二(05月07日)转债、正股的涨跌幅加权平均值、中位值均为正值,且转债涨幅更大;转债成交额环比下跌0.38%,正股成交额环比下跌14.91%,分别位于2022年以来46.70%、60.50%的分位数水平;转债、正股总体涨多跌少,约72.61%、61.15%的转债、正股上涨,约52.23%的正股涨跌幅高于转债;总体上看,周二转债市场交易情绪更佳。周三(05月08日)转债、正股的涨跌幅加权平均值、中位值均为负值,且正股跌幅更大;转债成交额环比下跌2.54%,正股成交额环比下跌7.19%,分别位于2022年以来43.20%、48.20%的分位数水平;转债、正股总体涨少跌多,约25.27%、16.99%的转债、正股上涨,约75.80%的转债涨跌幅高于正股;总体上看,周三转债市场交易情绪更佳。周四(05月09日)转债、正股的涨跌幅加权平均值、中位值均为正值,且正股涨幅更大;转债成交额环比上涨20.92%,正股成交额环比上涨14.31%,分别位于2022年以来63.70%、69.70%的分位数水平;转债、正股总体涨多跌少,约93.21%、85.77%的转债、正股上涨,约66.45%的正股涨跌幅高于转债;总体上看,周四正股市场交易情绪更佳。周五(05月10日)转债涨跌幅加权平均值为正、中位值为负,正股的涨跌幅加权平均值、中位值为负,且转债涨幅更大;转债成交额环比下跌8.88%,正股成交额环比下跌6.36%,分别位于2022年以来53.80%、59.50%的分位数水平;转债、正股总体涨少跌多,约43.95%、25.27%的转债、正股上涨,约74.52%的转债涨跌幅高于正股;总体上看,周五转债市场交易情绪更佳。

后市观点及投资策略

本周(0506-0510)海外美股、美债收涨,铜、金反弹创近期新高,我们认为整体上海外处在前期交易“再滞胀”的反向延长线上。回溯来看,由于4月科技股业绩强劲,且我们看到台积电4月销售延续了24q1强势表现,业绩对科技股的支撑还在继续,行情甚至可能扩散,美股基本收复失地;同时由于金、铜先后于4月下旬、5月上旬迎来驻点小幅回落,美债10Y也基本回到了“再滞胀”交易前的位置。后市如何看?我们认为短期海外交易“再通胀”概率仍较大,美债表现或弱于美股,美元因此存在支撑,或对近期非美货币的反弹存在压制。

国内方面,权益整体以震荡为主,宽基、双创指数表现较弱,但中证转债指数(000832)“逆势”上涨,周K收涨接近2%,等权指数涨幅更是接近2.4%。风格拆解来看,低价拉动显著,高价次之,中价最弱。同时我们统计了从4月26日以来各风格表现,发现低价、较低评级(AA-及以下)、小盘标的表现更好,可以说4月中旬以后我们建议从低价小盘轮动到低价大盘,以控制短期回撤的想法低估了市场对相关政策理解的理性程度。

整体来看,从海外、国内两个维度来说,4月中旬前后的交易主线均发生了一定程度的逆转,虽然我们仍倾向于维持前周观点,即从建议关注到建议实际轮动到低价高波转债标的,但短期后市市场方向上如何演绎的不确定性较上周末边际有所扩大。

具体来说,我们认为后市市场主线或有二:再通胀和出口出海,同时各类题材持续轮动,这其中同低价高波策略较契合的为再通胀主线,出口出海主线建议利用权益仓位来做布局,以互为补充。

本周预测转债下修概率最大的前十名分别为:文科转债、中装转2、帝欧转债、富春转债、岭南转债、城地转债、绿茵转债、本钢转债、天创转债、亚药转债(维权)。

风险提示(1)正股退市和信用违约风险;(2)流动性环境收紧风险;(3)权益市场超跌风险;(4)地缘政治危机影响;(5)行业政策调控超预期。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP